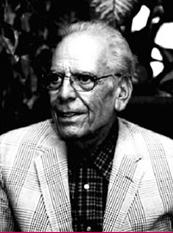

آفریننده مکتب تفکر نظری حسابداری در ایران

دکتر علی ثقفی

در سال ۱۳۲۳، خانوادهای مؤمن و فرهنگی در قزوین صاحب فرزندی خوش یمن شدند که به حُب مولایشان امیرمؤمنان، نام علی بر او نهادند. پدر و مادر خانواده هر دو از رهروان آموزش بودند که به فرزندان میهن پاک خود دانش و ادب میآموختند. علی سهساله بود که شمع فروزان وجود مادر خاموش و از گرمای هستی و مهر مادر محروم شد؛ و از همان اوان کودکی، دوران تجربه پایداری و شکیبایی وی آغاز گردید. در سایه حضور پدری آموزگار و دوراندیش، علی دوران تحصیلات ابتدایی و دبیرستان را با موفقیت پشت سر گذاشت و در سال ۱۳۴۱ با دریافت دیپلم ریاضی از دبیرستان محمد قزوینی فارغ التحصیل شد.

وی در اولین فرصت ممکن در همان خدمت سربازی راه پدر و سیره مادر- پیشه معلمی- را پی گرفت و با استفاده از دوره سپاه دانش، قدم در راهی گذاشت که هیچ گاه از آن روی برنگرداند.

دکتر علی ثقفی در سال ۱۳۴۵ با ورود به مؤسسه عالی حسابداری، دوران تحصیلات تخصصی و عالی خود را پایهریزی کرد و به طور همزمان در رشته حسابداری دانشکده حسابداری شرکت نفت نیز بر آموزههای خود افزود. همزمان با تحصیل، از سال ۱۳۴۶ در وزارت دارایی وارد حوزه تشخیص مالیات شد و مدت دو سال کمک ممیز و سه سال ممیز بود. از سال ۱۳۴۹ تا ۱۳۵۱ نیز با تشکیل و اداره مؤسسه حسابرسی فنپال بر تجارب خود افزود. وی در بهمن سال ۱۳۴۹ موفق به دریافت درجه لیسانس از مؤسسه عالی حسابداری شد و با گذشت دو سال، در سال ۱۳۵۱ برای ادامه تحصیلات عالی به خارج از کشور رفت.

دکتر ثقفی دوره کارشناسی ارشد حسابداری را در سال ۱۳۵۱ در دانشگاه ایالتی ایندیانای آمریکا شروع کرد و در سال ۱۳۵۳، با معدل ۱۹/۸ این دوره را پشت سر گذاشت. وی بلافاصله در دوره دکترای حسابداری دانشگاه میسوری کلمبیای آمریکا پذیرفته شد که به طور همزمان اصول حسابداری ۱ و ۲ و حسابداری صنعتی ۱ و ۲ را نیز در این دانشگاه تدریس میکرد. پس از دریافت درجه دکترا (۱۳۵۶) از دانشگاه میسوری، این دانشگاه وی را به عنوان استادیار جذب کرد. سه سال نیز در دانشگاه میسوری با تدریس دروس حسابرسی، حسابداری پیشرفته و اصول حسابداری به تعلیم و تربیت پرداخت.

در سال ۱۳۵۹ زمانی که تحصیلکردهها و غرب دیدهها یارای تحمل مشکلات میهن خود را نداشتند و جلای وطن میکردند، وطن پرستی و آموزههای جانبخش پدر و مادر، دکتر ثقفی را به وطن کشاند. و از این زمان است که خدمات پرقدرشان آغاز میگردد.

دکتر ثقفی به محض ورود، در دانشگاههای شهید بهشتی، دانشکده حسابداری شرکت نفت و مؤسسه عالی بازرگانی به تدریس پرداخت و آموزههای خود را به شاگردان تقدیم کرد.

با انقلاب فرهنگی و تعطیلی دانشگاهها، وارد وزارت بازرگانی شد و پس از مدتی به سمت معاونت بررسی قیمتها و عضو هیئت مدیره سازمان حمایت مصرفکنندگان و تولیدکنندگان منصوب شد. تصمیمات دکتر در این سِمَت تبعات اقتصادی، سیاسی و اجتماعی گوناگون و گستردهای به همراه داشت که بههمین دلیل از حساسیت فوق العادهای برخوردار بود. این دوران طولانی، پرمشغله و طاقت فرسا (۱۳۶۰ تا ۱۳۸۰) دورانی سخت و همراه با فراز و نشیبهای گوناگون برای دکتر در عرصه عمل بود. با این همه، در این دوران نیز فرزندان دانشجوی خود را نیز تنها نگذاشت و با بازگشایی دانشگاهها در کنار آنان قرارگرفت.

دکتر ثقفی در دانشگاههای زیر در سطوح مختلف کارشناسی، کارشناسی ارشد و دکتری تدریس کرده است:

•دانشگاه شهید بهشتی،

•دانشگاه تهران،

•دانشگاه علامه طباطبایی،

•دانشگاه صنعتی شریف،

•دانشگاه امام صادق(ع)،

•دانشگاه الزهرا(س)،

•دانشکده حسابداری شرکت نفت.

گوشه ای از خدمات دکتر در دانشگاهها شامل این موارد است:

•تدریس تمام دروس تخصصی دوره لیسانس در دانشگاههای مختلف،

•تقریباً تدریس تمامی دروس تخصصی دوره کارشناسی ارشد،

•تدریس نیمی از دروس دوره دکترای حسابداری،

•راهنمایی بیش از ۱۰۰ پایان نامه کارشناسی ارشد و ۱۵ پایان نامه دوره دکترا.

در برههای که حرفه حسابداری نیاز مبرم به تفکر و اندیشههای نظری داشت، دکتر دوره کارشناسی ارشد را در دانشگاه تربیت مدرس راه اندازی کرد و مدت ۱۰ سال تلاشهای ارزشمندی را با سرپرستی رشته حسابداری این دانشگاه به انجام رساند .

دوره کارشناسی ارشد دانشگاه آزاد نیز با همت ایشان آغاز شد که سه سال سرپرستی این دوره را خود به عهده گرفت.

با توجه به مشکلات دانشگاهها و کمبود مدرس و به رغم محدودیتهای گوناگون، دکتر علی ثقفی راه اندازی دورههای دکترای تخصصی حسابداری را در داخل کشور ضروری تشخیص داد و این دوره را ابتدا در دانشگاه تهران و سپس در دانشگاه علامه طباطبایی ایجاد و با تمام وجود سعی کرد که از کیفیت لازم برخوردار باشد. از جمله تلاشهای ارزشمند دکتر ثقفی دعوت از استادان ایرانی خارج از کشور و تشویق آنها به تدریس در دورههای دکترا، بود.

ایشان علاوه بر تدریس در دورههای کارشناسی ارشد و دکترا در دانشگاه تهران، مجله بررسیهای حسابداری را برای آموزش قلم زدن به دانشجویان خود و گسترش دانش حسابداری منتشر کرد و به مدت ۵ سال سردبیر آن بود. بسیاری از دانشجویان ایشان از این راه وارد حوزه نگارش مقالات علمی شدند و با تشویق ایشان این مسیر را ادامه دادند. از دکتر علی ثقفی بیش از۲۰ مقاله در مجلههای بررسیهای حسابداری، مطالعات مدیریت، اقتصاد مدیریت، حسابدار و حسابرس به چاپ رسیده است. دکتر ثقفی علاوه بر این، عضویت هیأت تحریریه مجلههای مطالعات مدیریت و تحقیقات مالی را نیز داراست.

دکتر علی ثقفی با سازمان حسابرسی ، همکاری مستمر داشته و مدت ۴ سال مدیر تدوین استانداردهای حسابداری بودهاست. نشریه ۱۱۳ سازمان حسابرسی با عنوان مبانی نظری و گزارشگری مالی در ایران، یکی از دستاوردهای ارزشمند مرکز تحقیقات تخصصی حسابداری و حسابرسی است که با مشارکت ایشان تهیه شده است.

دکتر علی ثقفی در سال ۱۳۷۷ عضو هیأت علمی دانشگاه علامه طباطبایی شد و همزمان برای بار دیگر مأمور خدمت در سازمان حمایت از تولیدکنندگان و مصرف کنندگان گردید. مأموریت ایشان تا سال ۱۳۸۰ ادامه داشت.

با آغاز به کار جامعه حسابداران رسمی، از سوی شورای عالی این جامعه دکتر علی ثقفی به سمت دبیرکل جامعه منصوب شدند.

فهرست مقاله های منتشر شده دکتر علی ثقفی

•تحلیلی بر تأثیر رویههای حسابداری در تصمیم گیریهای مدیریت، مجموعه مقالات اولین سمینار حسابداری، زمستان ۱۳۶۸

•ماهیت پژوهشهای حسابداری، اقتصاد و مدیریت، ۱۳۶۹

•اطلاعات مالی و قیمت سهام، اولین سمینار بورس اوراق بهادار، ۱۳۷۰

•مبانی نظری استانداردهای حسابداری بر واحدهای انتفاعی، بررسیهای حسابداری، تابستان ۱۳۷۱

•تأثیر روشهای حسابداری در تصمیم گیریهای مدیریت، بررسیهای حسابداری، پاییز ۱۳۷۱

•اعتلاء آموزش حسابداری در کشورهای در حال رشد: بررسی مورد ایران، بررسیهای حسابداری، پاییز۱۳۷۱

•Accounting Profession in Iran: Problems and Remedial Strategies، ۱۹۹۲

•فرضیه بازار کارا اوراق بهادار و تأثیر آن در حسابداری، حسابرس، تابستان ۱۳۷۲

•اقتصاد و حسابداری، دوقولهای ناسازگار، بررسیهای حسابداری، پاییز ۱۳۷۲

•حسابداری طرحهای عمرانی غیرانتفاعی، سمینار ذیحسابان مالی، پاییز ۱۳۷۲

•موانع توسعه حسابداری در ایران از دیدگاه تئوری، حسابدار، اسفند ۱۳۷۲

• Income Information for Decision Making ، بررسیهای حسابداری، پاییز ۱۳۷۲

•نرخ بازده سرمایه گذاری: دفتری یا واقعی، مطالعات مدیریت، پاییز ۱۳۷۳

•رفتار سود حسابداری، بررسیهای حسابداری، پاییز ۱۳۷۳

•Islamic Banking Performance Evaluation and Control ، American Accounting Association Western Regional Meeting، تابستان ۱۳۷۴،۱۹۹۵ May

• آزمایش تجربی در مورد نظریه سود تضمین شده برای سرمایه، بررسیهای حسابداری، تابستان و پاییز ۱۳۷۵

• کاربرد سیستم کنترل در تجزیه و تحلیل انحرافات بهای تمام شده، بررسیهای حسابداری، زمستان ۱۳۷۵ بهار ۱۳۷۶

•جامعیت گزارشهای سالانه و ویژگیهای مالی شرکتهای پذیرفته شده در سازمان بورس اوراق بهادار تهران، بررسیهای حسابداری، زمستان ۱۳۷۶

•مدیریت استراتژیک و ایدههای نوین حسابداری مدیریت، حسابرس، بهار ۱۳۷۷

•صورتهای مالی میاندورهای در بورس اوراق بهادار، حسابرس، زمستان ۱۳۷۷

•ضوابط قیمت گذاری کالاها، آوند، آبان ۱۳۷۸

•مقدمهای بر مبانی نظری حسابداری مدیریت، حسابرس، اسفند ۱۳۷۹

•در جستجوی واقعیت، حسابدار، اسفند ۱۳۸۰

•در جستجوی واقعیت، حسابدار، اردیبهشت ۱۳۸۱

ثبت دیدگاه